La liquidation de Ziegler France a remis sur la table un mécanisme juridique mal compris en dehors du secteur transport : la loi Gayssot. Son principe est redoutable.

Même lorsqu'un chargeur a réglé son commissionnaire ou son transporteur principal, un sous-traitant impayé peut agir directement contre lui pour obtenir le paiement du transport effectué.

Autrement dit :

une facture transport peut être payée deux fois.

Et dans les dossiers les plus complexes, les sous-traitants concernés ne sont même pas connus du chargeur final : traction internationale, cascade de sous-traitance, affrètement multiple, flux transfrontaliers.

Le sujet ne se limite pas à une faillite spectaculaire. Il révèle une fragilité structurelle du secteur, qui se chiffre.

Ce que nous avons mesuré

Nous avons croisé chez FailliteTracker plusieurs couches de données du référentiel transport — registres SITL, inscriptions commissionnaires, capacités et licences, scores de solvabilité, privilèges, nantissements, contentieux, dépôts de comptes, structure économique.

L'objectif : identifier les entreprises présentant une dépendance probable à la sous-traitance combinée à des signaux de tension financière.

Le périmètre d'analyse opérationnel, après exclusion des structures non-opérationnelles (voir méthodologie en fin d'article) :

- 50 079 entreprises dans le périmètre Gayssot marchandises / commissionnement

- 9 444 commissionnaires détectés

- plus de 153 milliards d'euros de chiffre d'affaires agrégé observé

- 852 959 salariés

Ce périmètre ne constitue pas un simple échantillon statistique. Il représente l'un des référentiels opérationnels les plus complets reconstituables à partir des sources publiques françaises du transport routier de marchandises et du commissionnement.

Le vrai chiffre

L'exposition Gayssot n'est pas binaire. Elle se modélise sur un score de 0 à 100 qui combine la dépendance à la sous-traitance et la tension financière observée.

| Niveau | Entreprises | Salariés cumulés | CA cumulé | Part du CA |

|---|---|---|---|---|

| Critique | 920 | 157 535 | 34,9 Mrd € | 22,7 % |

| Élevé | 3 102 | 171 909 | 35,4 Mrd € | 23,0 % |

| Élevé + critique | 4 022 | 329 444 | 70,3 Mrd € | 45,7 % |

| Moyen | 12 856 | 244 236 | — | — |

| Faible | 33 201 | 279 279 | — | — |

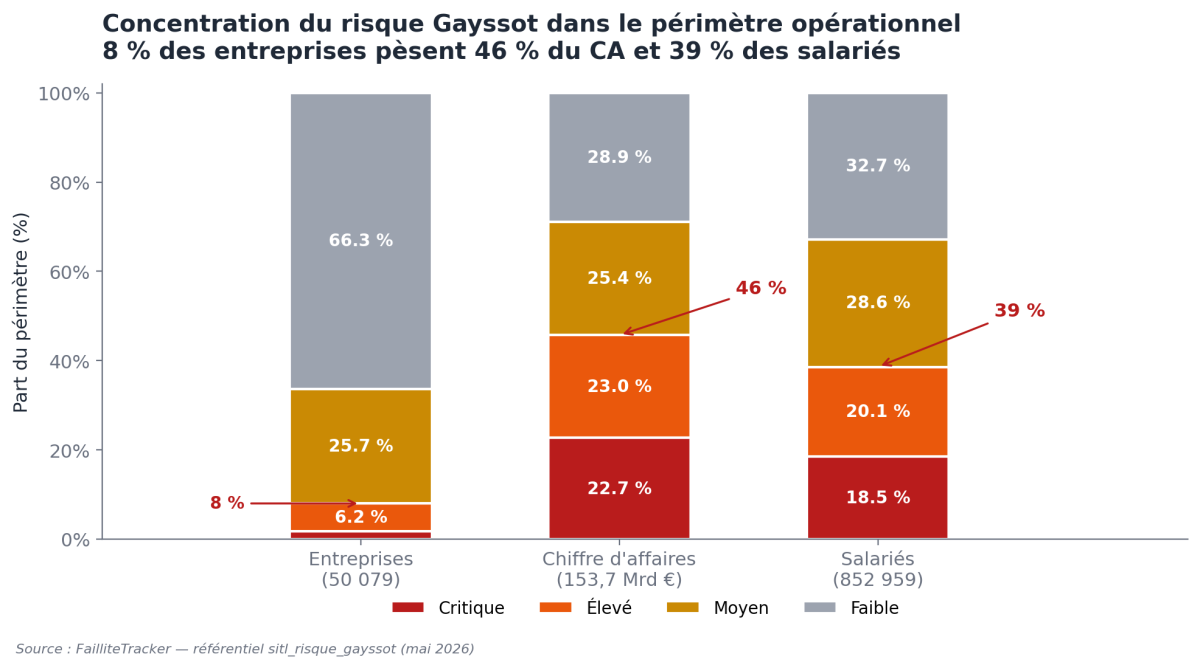

Concentration du risque Gayssot dans le périmètre opérationnel. Répartition en part des entreprises, du chiffre d'affaires agrégé et des salariés. Les niveaux élevé et critique cumulés représentent 8 % des entreprises pour 46 % du CA et 39 % des salariés du périmètre.

Le résultat fait apparaître une concentration particulièrement forte du risque économique sur une minorité d'acteurs :

Environ 8 % des entreprises du périmètre opérationnel concentrent près de 46 % du chiffre d'affaires agrégé observé et 39 % des effectifs salariés identifiés.

Ce n'est pas une concentration marginale. C'est une cartographie possible du risque observable à date sur sources publiques.

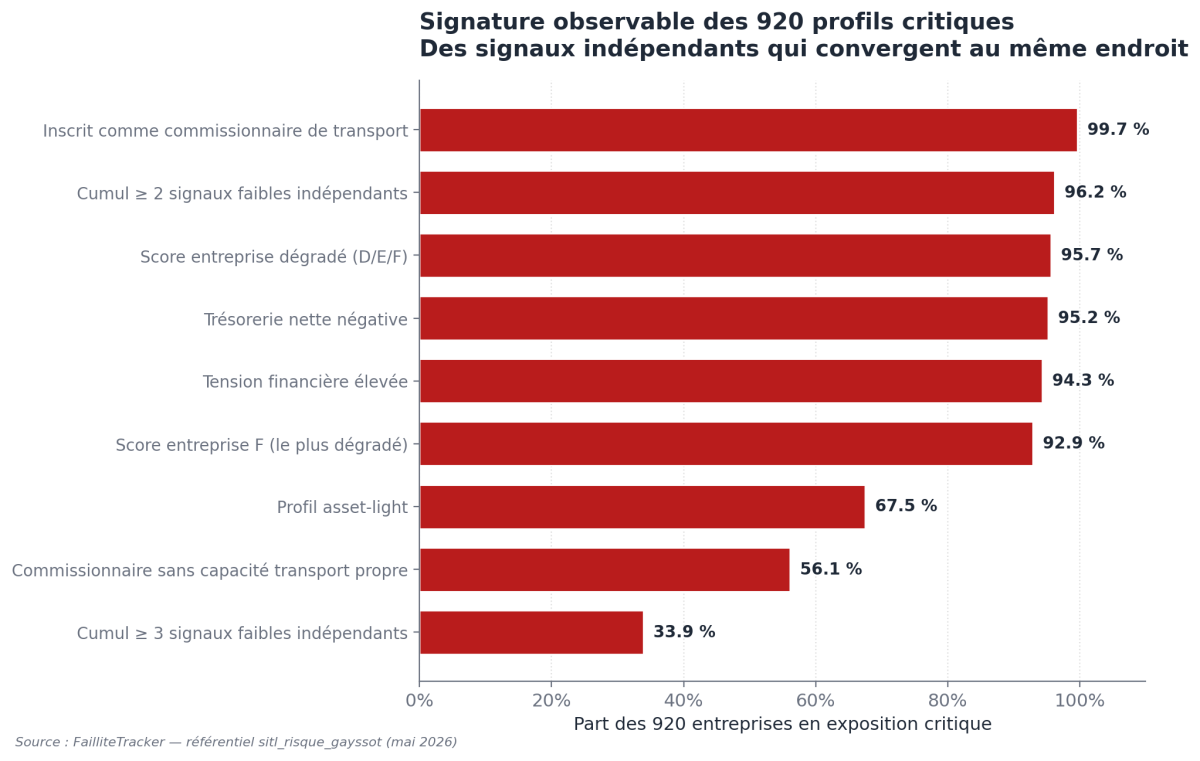

La signature des 920 entreprises en exposition critique

L'objection naturelle à un score de risque, c'est : « est-ce que ce sont vraiment des entreprises fragiles ? »

Nous avons regardé la composition observable de ces 920 entreprises, indépendamment du score lui-même.

Signature observable des 920 profils critiques. Part de chaque signal mesuré individuellement sur les entreprises classées en exposition critique. La convergence de signaux indépendants (scoring, trésorerie, structure, capacité transport) confirme empiriquement la classification.

Autrement dit :

93 % des entreprises classées critiques présentent déjà un niveau de dégradation très élevé sur leur scoring entreprise. 96 % cumulent au moins deux signaux faibles observables indépendamment de leur position dans la chaîne transport.

Les 920 entreprises classées critiques ne correspondent pas à une simple anomalie statistique du modèle. Ce sont des entreprises où la fragilité financière et la dépendance à la sous-traitance se rencontrent au même endroit.

L'asset-light n'est pas une déviance, c'est devenu structurel

Le point le plus instructif du dataset porte sur la capacité transport propre des commissionnaires.

- 26 % des commissionnaires (2 469 entreprises) ne déclarent aucune capacité transport propre

- 2 467 commissionnaires « purs » — sans aucune casquette marchandises — sont par construction entièrement intermédiés

- Sur les 920 entreprises en exposition critique, 67 % portent explicitement le motif « profil asset-light »

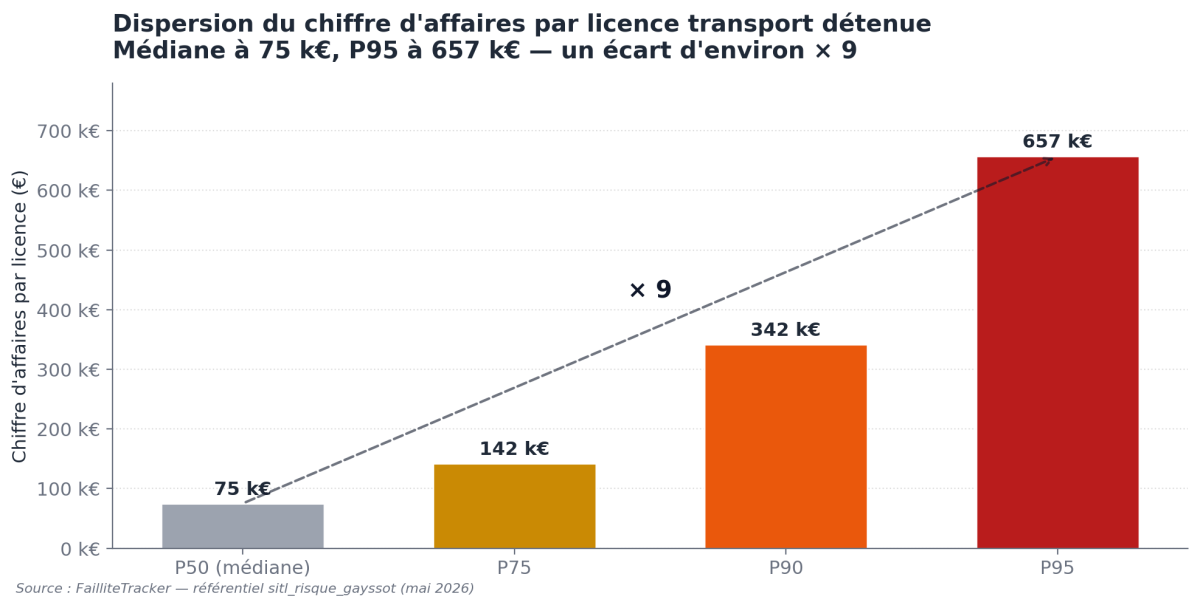

Le ratio CA par licence transport illustre l'ampleur du phénomène.

Dispersion du chiffre d'affaires par licence transport détenue. Quantiles calculés sur les entreprises du périmètre opérationnel disposant à la fois d'un CA et d'au moins une licence transport. L'écart entre la médiane et le 95e percentile est de l'ordre de × 9.

L'écart entre la médiane et le P95 est de l'ordre de × 9. Et ce n'est pas un plafond : on trouve dans le dataset des structures opérationnelles dont le CA dépasse plusieurs centaines de milliers d'euros par licence détenue.

Un commissionnaire « asset-light » n'est pas problématique en soi. Il devient problématique quand il combine :

- peu d'actifs transport propres,

- peu de licences,

- mais des volumes économiques très importants,

- et des signaux de tension financière convergents.

C'est la signature que l'on retrouve très fréquemment parmi les entreprises classées critiques.

Au-delà des profils critiques : la zone des pré-critiques

Le marché regarde encore principalement les faillites. Les signaux de fragilité, eux, apparaissent souvent plusieurs mois avant.

À côté des 920 entreprises en exposition critique, le périmètre Gayssot compte :

- 14 901 entreprises (30 %) au score entreprise dégradé D/E/F

- 13 655 entreprises (27 %) directement en classe F

- 4 131 entreprises ayant fait l'objet d'au moins un nantissement, pour un encours cumulé proche de 3,9 milliards d'euros

- 651 entreprises avec privilèges détectés, pour environ 159 M€

- 1 614 entreprises hors zone critique cumulent déjà au moins 3 signaux faibles indépendants

Ces 1 614 entreprises présentent déjà une signature proche des entreprises actuellement classées critiques, sans encore franchir le seuil du modèle. Ce sont probablement les entreprises pour lesquelles une surveillance opérationnelle renforcée présente aujourd'hui le plus d'intérêt.

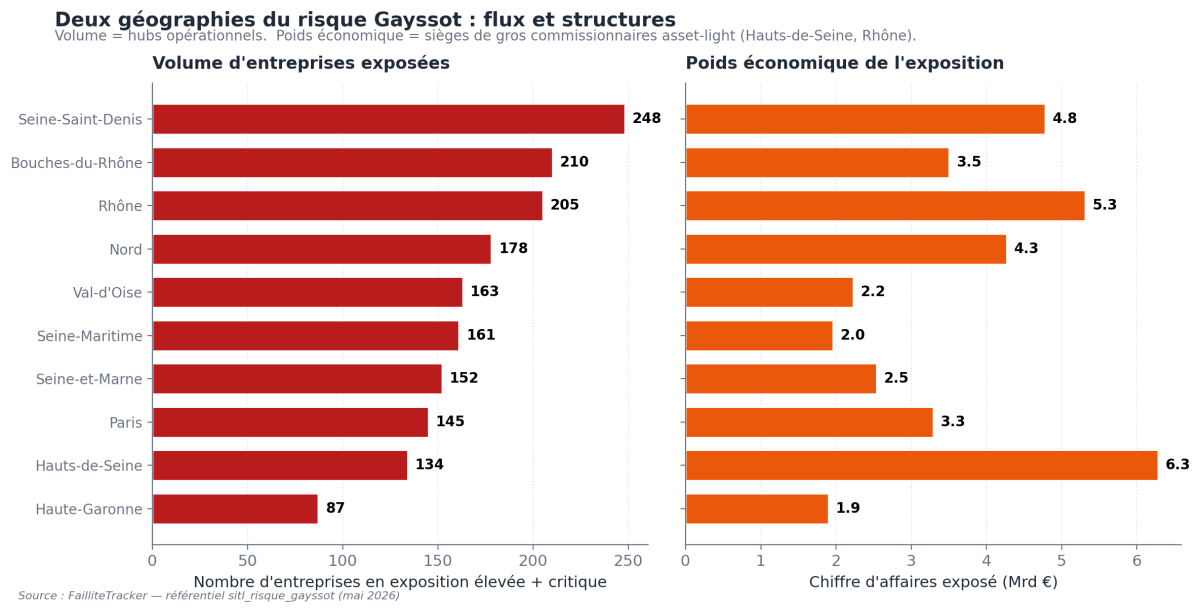

Le risque ne se lit plus uniquement avec un top 10 départemental

Le top brut des départements en valeur absolue confirme la concentration sur les grands hubs logistiques :

| Département | Élevé + critique | CA exposé |

|---|---|---|

| Seine-Saint-Denis | 248 | 4,8 Mrd € |

| Bouches-du-Rhône | 210 | 3,5 Mrd € |

| Rhône | 205 | 5,3 Mrd € |

| Nord | 178 | 4,3 Mrd € |

| Val-d'Oise | 163 | 2,2 Mrd € |

| Seine-Maritime | 161 | 2,0 Mrd € |

| Seine-et-Marne | 152 | 2,5 Mrd € |

| Paris | 145 | 3,3 Mrd € |

| Hauts-de-Seine | 134 | 6,3 Mrd € |

| Haute-Garonne | 87 | 1,9 Mrd € |

Deux géographies du risque. À gauche, le volume d'entreprises en exposition élevée ou critique : signature des hubs logistiques opérationnels. À droite, le poids économique de cette exposition : signature des sièges de gros commissionnaires asset-light (Hauts-de-Seine, Rhône). L'ordre change entre les deux dimensions.

Deux lectures se superposent :

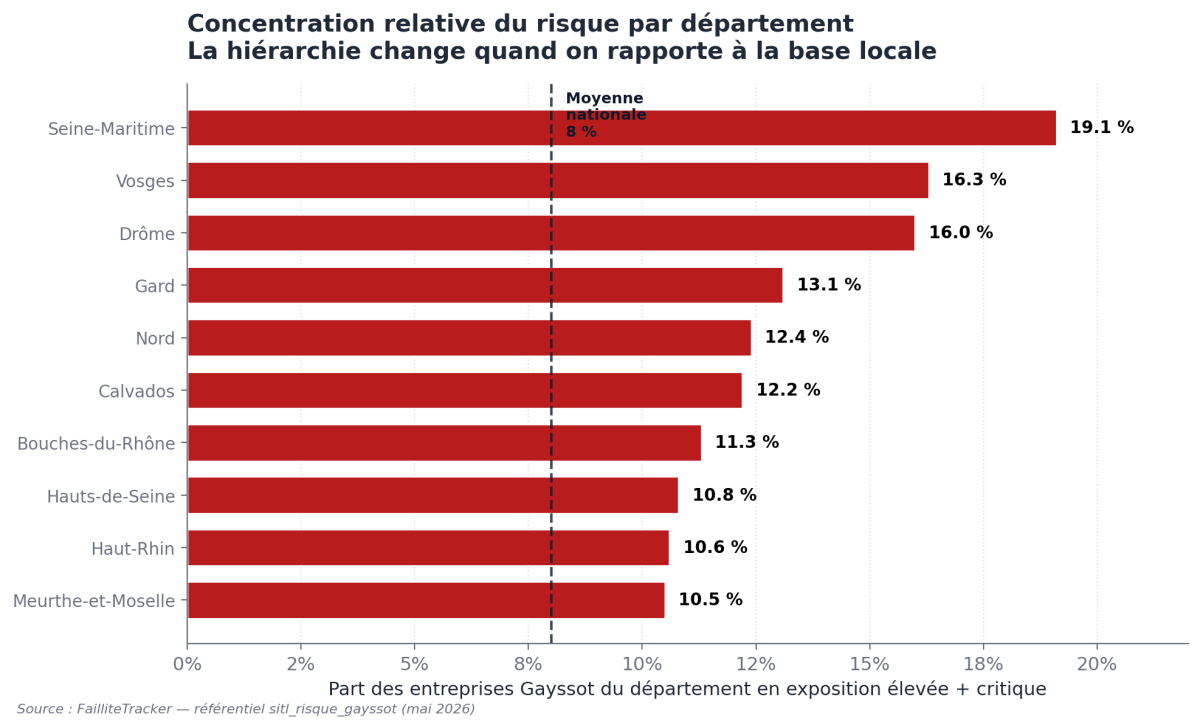

Lecture en concentration relative — la Seine-Maritime sort en tête avec 19 % de ses entreprises Gayssot en exposition élevée ou critique, suivie par la Drôme (16 %), le Gard (13 %), le Nord (12 %), les Bouches-du-Rhône (11 %), les Hauts-de-Seine (11 %). Ces territoires apparaissent structurellement plus exposés que la moyenne nationale.

Concentration relative par département. Part des entreprises Gayssot du département en exposition élevée ou critique, rapportée à la base locale (départements de plus de 200 entreprises dans le périmètre). La ligne pointillée indique la moyenne nationale de 8 %.

Lecture en CA exposé — les Hauts-de-Seine concentrent 6,3 milliards d'euros de chiffre d'affaires en exposition élevée ou critique sur une base d'entreprises plus restreinte. C'est la signature des sièges sociaux de gros commissionnaires asset-light, à distinguer des hubs purement opérationnels (Seine-Saint-Denis, Nord, Rhône, Bouches-du-Rhône).

Le risque Gayssot a donc deux géographies différentes : celle des flux (hubs logistiques) et celle des structures (sièges des intermédiaires). Un chargeur prudent regarde les deux.

Ce que les chargeurs ratent

Le sujet ne peut plus être traité comme un sujet « achat transport ».

Il devient un sujet de :

- risque fournisseur,

- conformité,

- continuité opérationnelle,

- risque financier indirect.

Les indicateurs qui comptent ne sont pas dans les appels d'offres :

- dépendance forte à la sous-traitance,

- commissionnaire sans capacité propre significative,

- CA par licence supérieur à la médiane sectorielle,

- multiplication de nantissements et privilèges,

- dégradation du score entreprise,

- contentieux récurrents,

- dépôts de comptes atypiques,

- disparition progressive des actifs transport propres.

Pris isolément, aucun n'est suffisant. Combinés, ils définissent une signature reproductible. Et lorsque cette signature est présente chez un prestataire central, le risque de double paiement devient significativement plus concret.

Une nouvelle lecture du risque transport

Le transport est historiquement analysé sous l'angle flotte, géographie, délais, coûts.

La loi Gayssot impose désormais une autre lecture :

celle de la fragilité financière de la chaîne opérationnelle réelle.

Et cette chaîne est presque toujours plus complexe qu'elle n'en a l'air. Quand le sous-traitant étranger contacte directement le chargeur final, le problème existe déjà depuis plusieurs mois.

La vraie question pour les directions achat, supply chain et risk management n'est plus :

« Mon prestataire va-t-il faire faillite ? »

Mais :

« Qui réalise réellement mes transports, et dans quelle situation financière se trouvent ces acteurs ? »

Sur les 50 079 entreprises du périmètre opérationnel, le modèle identifie actuellement 920 entreprises en exposition critique ainsi qu'un groupe de 1 614 entreprises présentant déjà plusieurs marqueurs convergents de fragilité opérationnelle et financière. C'est cet horizon — pas la prochaine faillite — qui devrait piloter la surveillance des chaînes transport.

Méthodologie

Analyse réalisée à partir du registre national des transports, des données RNE/INPI et des données de FailliteTracker. Périmètre : entreprises actives identifiées comme transporteurs routiers de marchandises ou commissionnaires de transport. Scoring composite (sous-traitance × tension financière) restitué sur une échelle 0–100 avec quatre niveaux d'exposition : faible, moyen, élevé, critique. Pour restituer une vision du risque représentative de l'écosystème opérationnel du transport routier, ont été exclues les structures dont les agrégats financiers indiquent une activité non-opérationnelle (chiffres d'affaires consolidés de groupe, holdings, sociétés de tête de constructeurs et grands donneurs d'ordre industriels) — soit les entreprises présentant un CA déclaré supérieur à 1 milliard d'euros ou un ratio chiffre d'affaires par salarié supérieur à 1 million d'euros. Les données financières proviennent des comptes disponibles publiquement et des estimations exploitables sur le périmètre couvert.